関連ワード:電子帳簿保存法、改正、制度対応、新制度、電子取引、スキャナ保存、COM、ペーパーレス化、タイムスタンプ

電子帳簿保存法とは?

~電子帳簿保存法の概要~

企業のペーパーレス化を促進するための法律です。従来、各税法により紙での保存が義務付けられていた国税関係の帳簿・書類を電子データとして保存する場合の一定のルールが定められています。

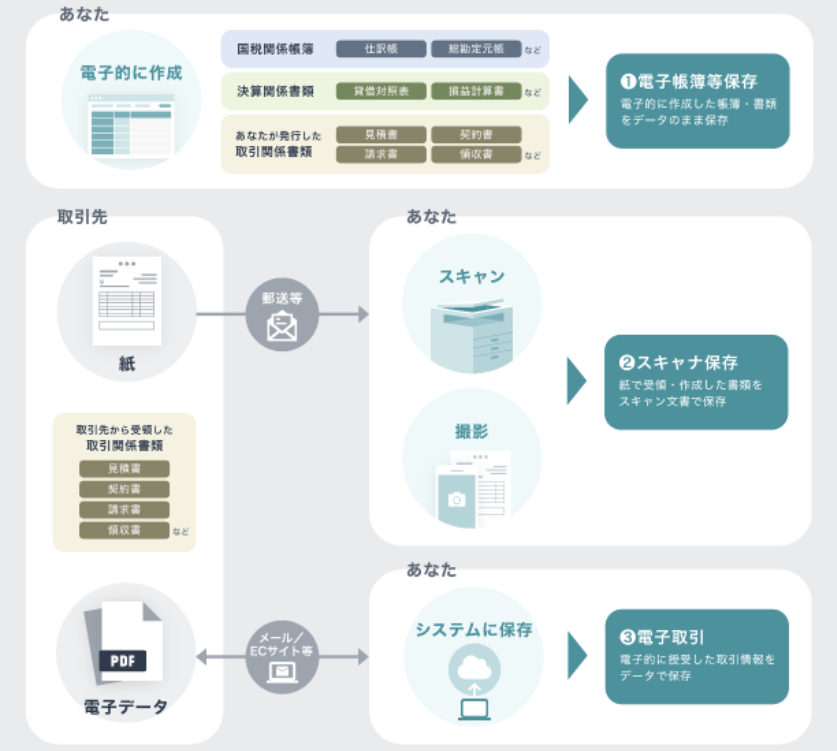

電子帳簿保存法では、帳簿書類の電子保存を大きく3種類に区分して、一定のルール(保存要件)を定めています。保存種類毎のルールに対応することで、紙の書類保存の手間の削減や、保管に関わるコストの削減が可能になります。

>電子帳簿等保存/任意(電帳法 第4条1項・2項)

- PC等で一貫して電子的に作成した帳簿や書類(決算関係書類、取引関係書類)を、一定の保存要件のもとに電子データのまま保存すること

>スキャナ保存/任意(電帳法 第4条3項)

- 自社が紙で作成・発行した取引関係書類、もしくは取引先から受領した取引関係書類をスキャナで電子化して、一定の保存要件のもとに保存すること

>電子取引/義務(電帳法 第7条)

- メールなど電子データで相手先から受領または相手先へ送付した取引情報を、一定の保存要件のもとに電子データのまま保存すること

- 該当する場合には、必ず要件を満たすべきもの(義務規程)

※上記3つの保存種類ごとの保存要件はこちらから

~国税関係帳簿・書類とはどんな書類のこと?~

各税法(所得税法・法人税法など)により、保存が義務付けられている以下のような帳簿・書類のことをいいます。

| 国税関係帳簿 | 国税関係書類 | |

など |

決算関係書類 | 取引関係書類 |

など |

など |

|

2022年1月改正のポイント

改正により煩雑だった保存の要件が大幅に緩和され、よりペーパーレス化がしやすくなりました。一方で電子取引書類の電子保存義務化など規制が強化された面もあります。改正内容を正しく把握して電帳法を理解しましょう。

[規制緩和のポイント]

- 税務署長の事前承認制度の廃止(電子帳簿保存・スキャナ保存)

- 改正前は電子保存を開始するためには、事前に税務署に届出を行い承認を得る必要がありました。電子保存の大きなハードルとなっていた事前承認制度が2022年改正で廃止されました。

- 適正事務処理要件の廃止(スキャナ保存)

- スキャナ保存の際には、保存内容を別担当者がダブルチェックする必要や(相互けん制の体制構築要件)、定期検査の実施・定期検査までの期間の書類の紙保存が必要でしたが、2022年改正で不要になりました。

- タイムスタンプ付与要件の緩和(スキャナ保存・電子取引保存)

- タイムスタンプの付与までの期間が「3営業日以内」から「最長約2か月以内」に緩和されました。

- 改正前は必須だった、受領者の自著が2022年改正で不要になりました。

- 電子保存書類の訂正・削除の履歴が残るシステム、または訂正・削除ができないシステムに保存することでタイムスタンプの付与が不要になりました。

- 検索要件の緩和(スキャナ保存・電子取引保存)

- 2022年改正で、検索が必要な記録項目が「取引年月日(その他日付)」、「取引金額」、「取引先」の3つに限定されました。

- 「税務職員による電磁的記録のダウンロードの求め」に応じる場合は、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要になりました。

[規制強化のポイント]

- 電子取引の電子保存の義務化

- 電子データと出力した書面の同一性が十分に確保できないことから、電子取引データの書面保存が禁止され、原則として電子データのまま保存することが義務化されました。

- 電子取引保存の要件に沿った保存でない場合、税務署に有効な書類と認められないことがあります。最悪の場合、青色申告の取り消し・費用科目の否認などの措置がなされる可能性があります。

- ※「やむを得ない事情」がある場合は2023年12月末までの猶予が受けられます。

- 重加算税の加重措置

- 不正抑制の仕組みとして、電子データの記録に改ざん等が把握された場合には、通常課される重加算税の額にさらに当該申告漏れに対する税額の10%の金額が加算されることになりました。

3種類の保存要件まとめ

電子帳簿保存法で定められている、各保存種類ごとの保存要件について説明いたします。

①電子帳簿等保存 保存要件

電子帳簿等保存は「優良帳簿」・「その他帳簿/書類」の2段階で保存要件が定められています。優良帳簿保存の要件は満たした場合に追加で優遇措置などがあります。最低限「その他帳簿/書類」の要件を満たすことで、電子保存を始めることができます。

| 保存要件 | 帳簿 | 書類 | |||

| 優良 帳簿 |

その他 帳簿 |

||||

|

記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること |

✔ | ー | ー | ||

|

通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること |

✔ | ー | ー | ||

|

電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること |

✔ | ー | ー | ||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ✔ | ✔ | ✔ | ||

| 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ✔ | ✔ | ✔ | ||

| 検索要件 | ① | 取引年月日、取引金額、取引先により検索できること | ✔ | ー | ー |

| ② | 日付又は金額の範囲指定により検索できること | ✔ | ー | ー | |

| ③ | 2つ以上の任意の記録項目を組み合わせた条件により検索できること | ✔ | ー | ー | |

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること |

ー |

✔ | ✔ | ||

(国税庁「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】」問7回答参照)

②スキャナ保存 保存要件

スキャナ保存ではシステム要件に加え、企業がシステムに書類を入力するまでの入力期限など事務的な要件もございます。社内規程の策定が必要な場合もございますので、注意が必要です。

a.システム要件

| 国税関係書類の重要度※1 | ||

| 高 | 低 | |

| タイムスタンプ | 生成された電子データごとにタイムスタンプを付す 領収書等を受領後、業務の処理に係る通常の期間を経過した後おおむね7営業日以内に タイムスタンプを付す※2 |

|

| 読み取り情報 | 解像度、階調および国税関係書類のサイズに関する情報を保存する | 解像度、階調に関する情報を保存する(サイズに関する情報は不要) |

| バージョン管理 | 国税関係書類の電子データを訂正、又は削除した場合は、その事実および内容が確認可能 | |

| 入力者等情報 | 国税関係書類を登録した人、またはその者を管理する人に関する情報が確認可能 | |

| 帳簿との 相互関連性 |

国税関係書類とそれに対応する帳簿との間で相互にその関連性を確認可能 | |

| 検索機能※3 | 次の要件による検索が可能

|

|

※1 各国税関係書類には重要度が定められています。書類ごとの重要度については、国税庁『電子帳簿保存法一問一答 【スキャナ保存関係】』P.11をご確認ください。

※2 保存した電磁的記録について、訂正又は削除の事実及び内容を確認可能なシステム、または、 訂正又は削除を行うことができないシステムにおいて、入力期間内の電磁的記録の保存が確認できるときは、タイムスタンプの付与に代えることができます。

※3 検索要件については、「税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じること」ができる場合には「2つ以上の任意の項目を組み合わせて検索」などの要件は不要になります。

b.事務的な要件

書類の入力期限を7営業日以上(最長は2か月と7営業日)にしたい場合は、自社で社内規程等に「業務の処理に係る通常の期間」について定める必要があります。「業務の処理に係る通常の期間」を定めていない場合は下表の早期入力方式が適用され、入力期限は7営業日以内に限られてしまいます。

| 国税関係書類の重要度※ | ||

| 高 | 低 | |

| 入力期間の制限 |

【業務処理サイクル方式】 【早期入力方式】 |

【適時入力方式】 適時に電磁的記録を保存する |

※各国税関係書類には重要度が定められています。書類ごとの重要度については、国税庁『電子帳簿保存法一問一答 【スキャナ保存関係】』P.11をご確認ください。

エメラダでは電子帳簿保存法への対応に必要な社内規程の整備も無料でサポートを実施中です。

③電子取引保存 保存要件

電子取引保存は2022年の改正によって義務化されました。メールで請求書のやり取りなどが発生する企業は保存要件を満たしたシステムでの保存が必要です。

電子取引保存では『真実性の確保』『可視性の確保』の2つの観点から要件が定められています。

|

真 実 性 の 確 保 |

(1) タイム スタンプ の付与 |

以下の措置のいずれかを行うこと。

|

|

可 視 性 の 確 保 |

(2) 関係書類の備付け |

電子取引に係る電磁的記録の保存に併せて、電子計算処理システムの概要を記載した書類の備付けを行うこと。 |

|

(3) 見読性の 確保 |

電子取引に係る電磁的記録の保存をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと。 | |

|

(4) 検索機能の確保 |

電子取引に係る電磁的記録について、次の要件を満たす検索機能を確保しておくこと。

|

(国税庁:電子帳簿保存法が改正されました(令和3年5月)参照)

エメラダ・キャッシュマネージャーなら、新制度に対応したファイルの電子保存ができます。また整備が必要な社内規程の策定もサポートします。

改正された電子帳簿保存法に対応するには、制度対応可能な保存システムの導入が必要です。 エメラダ・キャッシュマネージャーなら、登録初月無料・登録15分でかんたんに電子保存を開始できます。また、社内規程の策定までサポートいたします。

エメラダ・キャッシュマネージャーのご紹介資料をダウンロードする

下記リンクからエメラダ・キャッシュマネージャーの詳細を確認しましょう。