関連ワード:元本返済、金利返済

目次

融資を受ける際に気を付けるポイントとは?

融資を受ける際にはいくつか気を付けたいポイントがあります。

①融資のための審査

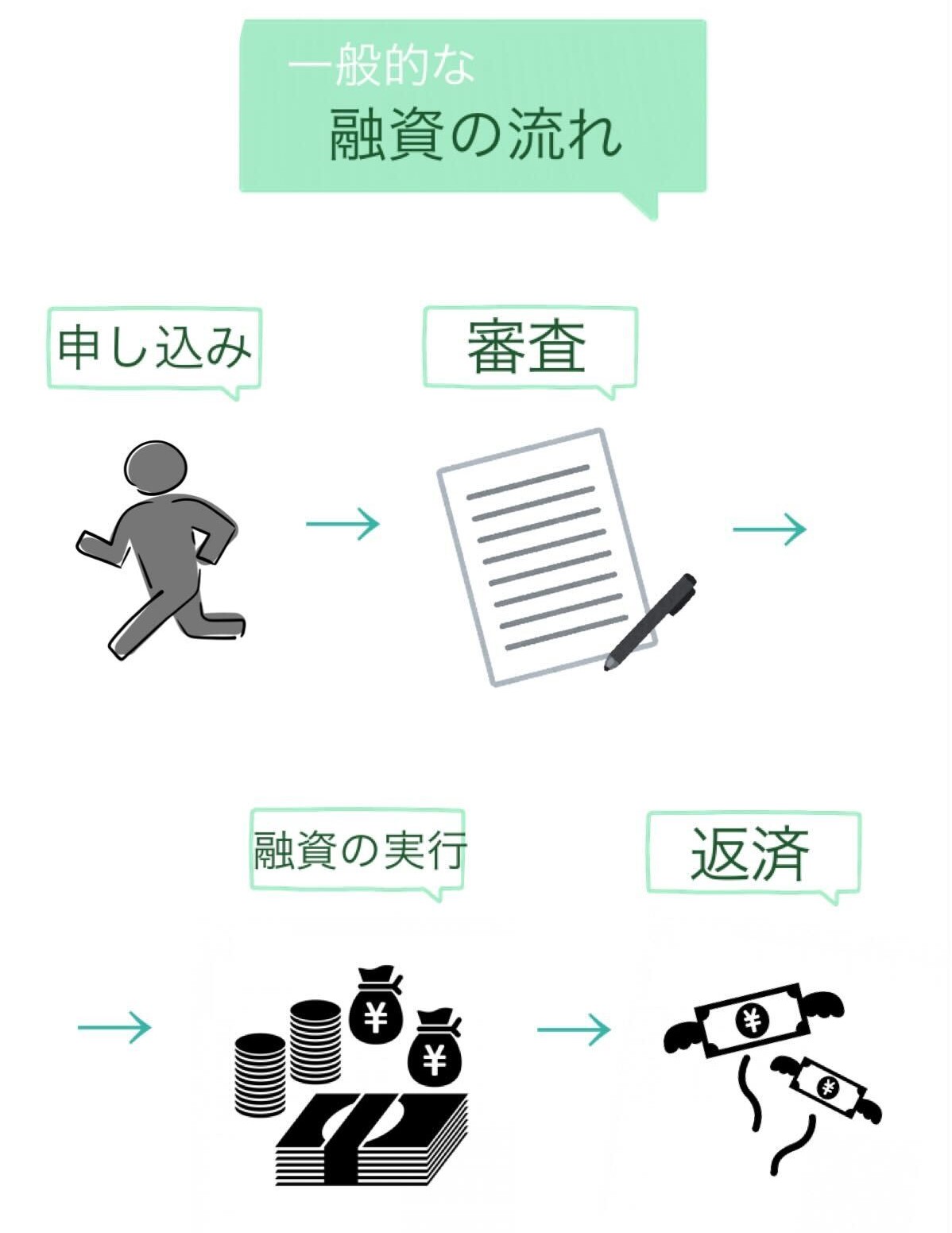

融資の一般的な流れとしては

申し込み→審査→融資の実行→返済

となっています。

この中で注意すべきなのが「審査」です。

銀行側が返済を確実なものにするために融資先の信頼を図る審査があります。この審査に通らなければ融資を受けられません。財務諸表や事業計画書を提出し、返済能力をアピールする必要があるのです。

【 アピールすべき内容】

・財務の健全性のアピール(事業主にどれだけ支払い能力があるか)

・事業の成長性のアピール(将来的にどれだけ利益を生み出すか)

②融資にかかる金利支払いのリスク

融資の際には、銀行などのお金を貸す側は支払いのリスクをカバーするために利息を受け取ってます。融資を受ける場合、そうした金利支払の負担が必要であるのです。この金利の支払いというのは借り手にはデメリットになりますが、柔軟な資金調達には欠かせません。、適切に融資を受けるにはある程度の金利の支払いは覚悟しておく必要があります。

参考:予実管理はなぜ必要?予実管理と資金繰り管理に必要なこととは。

企業の事業改善や業績アップに有効な予実管理は行なっていますか?

予算と実績を比較する手法で、業績判断をスムーズにしたり、事業の方針や計画を策定する際の判断材料となります。「今、目標を達成できているだろうか」「予算案は正しかったのか」「来期の改善案はどこか」などの悩みが解決できます。以下のリンクから予実管理について確認しましょう。

『資金管理の基礎知識』予実管理はなぜ必要? 予実管理と資金繰り管理に必要なこととは。

『資金管理の基礎知識』予実管理はなぜ必要? 予実管理と資金繰り管理に必要なこととは。

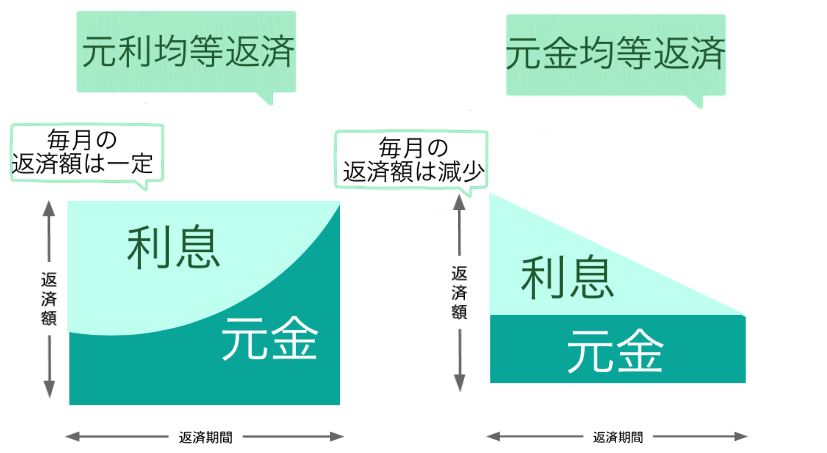

銀行融資の返済方法

銀行融資の返済方法には、「元利均等返済」と「元金均等返済」の2種類が存在します。

元利均等返済: 元金と利息の合計額を返済

毎月の返済額が一定となる返済方法です。元本返済額と金利返済額を元本に応じて調整し返済額を一定とするため返済計画が立てやすくなります。

元金均等返済: 毎月一定の元金を返済

毎月の返済額の内、元金の額が一定となる返済方法です。元利均等返済に比べて、元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少なくなります。企業の銀行借入の返済は元金均等返済の場合が多い傾向にあります。

できるだけ低金利で融資を受けるには

銀行の融資の金利というのは融資した金額が返済されないリスクに応じて設定されるため、以下により低リスクであることが認められれば低い金利で融資を受けることが出来る場合があります。

・企業の信用度を表す「格付け」の改善

・資金繰り表の作成

・経営計画書の作成

・適切な会計処理

参考:エメラダキャッシュマネージャーの資金繰り表作成機能

「資金繰り表作成が手間で時間がかかる…」「金融機関から資金繰り表の提出を依頼されたけど、作成方法がいまいち分からない…」といったお悩みはありませんか?エメラダ・キャッシュマネージャーでは資金繰り表のかんたん作成が可能です。エメラダを利用して効率的に資金繰りを管理しましょう。

『エメラダ・キャッシュマネージャー』かんたん資金繰り表作成マニュアル

エメラダ・キャッシュマネージャーなら銀行融資を受けるための業務をサポートします

お客様の各金融機関の口座をリアルタイムに連携しているため、会社の資金繰り管理や経理作業に必要なデータを一目で確認することができます。会社全体の預金残高、取引先別入出金の動向、売上・収益の推移、借入・返済状況の推移など日々の資金繰り管理も簡単に行えるので低金利で融資を受けるためのサポートも充実しています。

融資にあたっての金利でお困りの方はエメラダ・キャッシュマネージャーをご活用ください。